핵심적으로 차이점은 간단합니다. VaR(Value at Risk)은 주어진 신뢰 수준에서 예상할 수 있는 최대 손실액을 알려주지만, 그 선을 넘었을 때 어떤 일이 발생하는지에 대해서는 아무것도 알려주지 않습니다. 반면에 ESR(Expected Shortfall)은 중요한 후속 질문에 답합니다. VaR 임계값을 초과하는 손실이 발생했을 때, ESR은 그 손실의 평균 규모를 알려줍니다.

VaR이 정상적인 시장 상황에서 예상 손실의 경계를 설정하는 반면, ESR은 상황이 극단적으로 변했을 때 손실의 심각성을 정량화합니다. 이는 ESR을 꼬리 위험(tail risk)에 대한 근본적으로 더 보수적이고 통찰력 있는 측정치로 만듭니다.

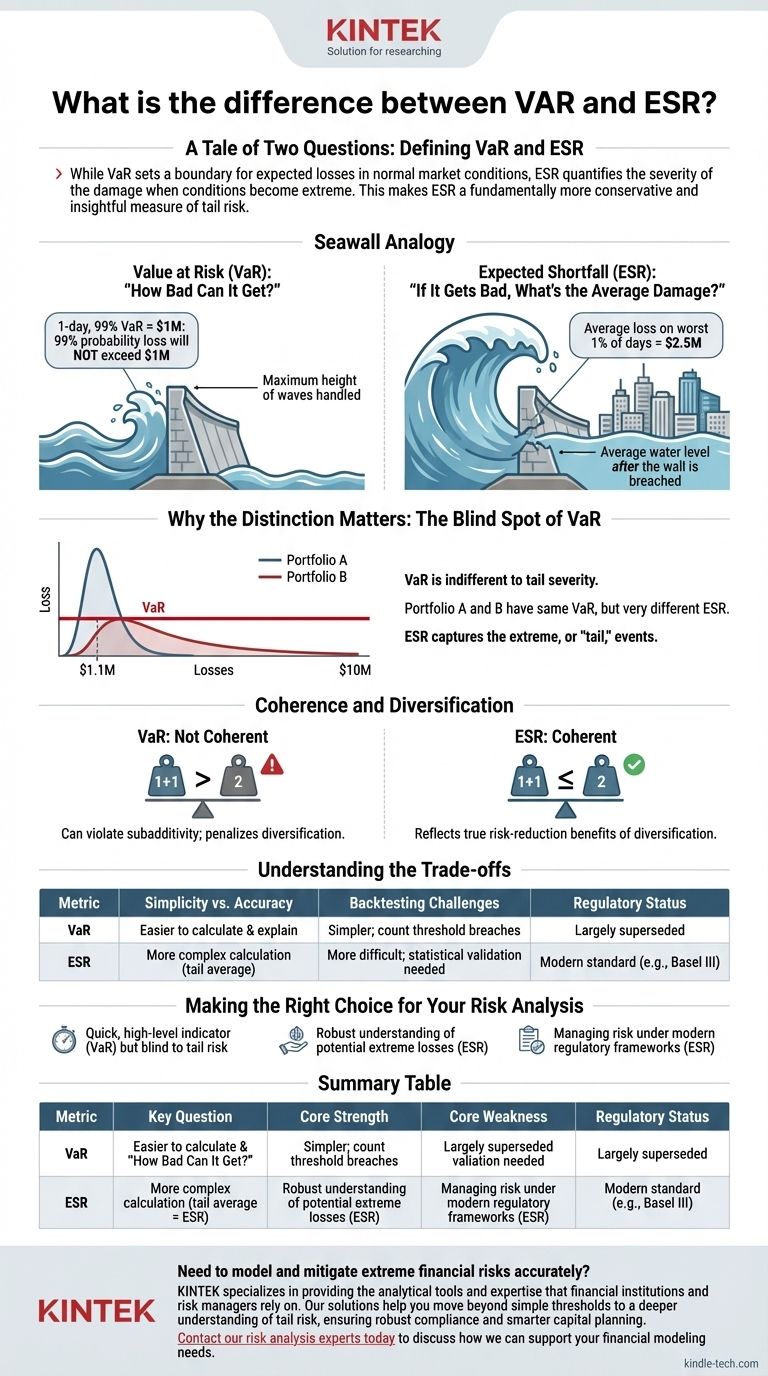

두 가지 질문 이야기: VaR과 ESR 정의

위험을 관리하려면 특정 질문에 답하는 지표가 필요합니다. VaR과 ESR은 가장 일반적인 두 가지 지표이지만, 잠재적 손실의 매우 다른 측면을 다룹니다.

VaR(Value at Risk): "얼마나 나빠질 수 있는가?"

VaR은 잠재적 손실, 시간 프레임 및 신뢰 수준을 나타내는 통계적 측정치입니다.

1일 99% VaR이 100만 달러라는 것은 다음 날 100만 달러 이상을 잃을 확률이 99%라는 의미입니다.

VaR을 방파제라고 생각해보세요. 예상되는 모든 파도의 99%를 견딜 수 있도록 건설되었습니다. 방파제가 견딜 수 있는 최대 파도 높이를 알려주지만, 언젠가 그 한계를 넘어설 수 있는 쓰나미에 대한 정보는 전혀 제공하지 않습니다.

ESR(Expected Shortfall): "나빠진다면, 평균 손실은 얼마인가?"

조건부 VaR(CVaR)이라고도 알려진 기대 손실(Expected Shortfall)은 VaR이 중단된 지점에서 정확히 시작됩니다. 이는 분포의 "꼬리" 부분, 즉 VaR 임계값을 넘어선 영역에 속하는 모든 손실의 평균을 계산합니다.

1일 99% VaR이 100만 달러라면, ESR은 최악의 1% 날에 예상해야 할 평균 손실을 알려줄 것입니다. 그 평균은 250만 달러가 될 수 있으며, 이는 자본 준비금 계획에 훨씬 더 유용한 숫자입니다.

방파제 비유를 사용하면, ESR은 방파제가 무너진 후 도시의 평균 수위를 알려줍니다.

구분이 중요한 이유: VaR의 사각지대

이러한 지표 간의 이론적 차이는 특히 극단적인("꼬리") 사건을 설명하는 방식에서 심오한 실제적 결과를 초래합니다.

꼬리 문제

VaR의 가장 큰 약점은 임계값을 넘어선 손실의 심각성에 무관심하다는 것입니다. 두 개의 다른 투자 포트폴리오가 정확히 동일한 100만 달러의 VaR을 가질 수 있습니다.

그러나 한 포트폴리오의 최악의 손실은 110만 달러 근처에 집중될 수 있는 반면, 다른 포트폴리오의 손실은 1,000만 달러 이상으로 확장될 수 있습니다. VaR은 이 중요한 차이를 보지 못하지만, ESR은 그렇지 않습니다.

일관성 및 분산

위험 관리에서 "일관된" 위험 측정은 논리적으로 작동하는 측정치를 의미합니다. 가장 중요한 속성 중 하나는 부분가산성(subadditivity)입니다. 이는 결합된 포트폴리오의 위험이 개별 구성 요소의 위험 합계보다 결코 크지 않아야 함을 의미합니다.

VaR은 이 원칙을 위반할 수 있기 때문에 일관된 위험 측정치가 아닙니다. 어떤 경우에는 결합된 포트폴리오가 구성 요소보다 더 위험하다고 제안함으로써 분산을 불리하게 만들 수 있는데, 이는 직관에 어긋납니다.

반대로 ESR은 일관된 위험 측정치입니다. 이는 항상 분산의 진정한 위험 감소 이점을 반영하므로 포트폴리오 구성에 더 신뢰할 수 있는 도구입니다.

절충점 이해하기

ESR이 일반적으로 더 우수하다고 여겨지지만, VaR이 오랫동안 사용된 이유와 각 지표의 실제적인 고려 사항을 이해하는 것이 중요합니다.

단순성 대 정확성

VaR은 계산하기 더 쉽고, 많은 사람들에게는 높은 수준에서 설명하기 더 직관적입니다. 보고하기 쉬운 단일 숫자를 제공합니다. ESR의 계산은 손실 분포의 전체 꼬리를 평균화하는 것을 포함하므로 더 복잡합니다.

백테스팅 과제

VaR을 백테스팅하는 것이 훨씬 간단합니다. 과거 데이터를 보고 실제 손실이 VaR 예측을 초과한 횟수를 셀 수 있습니다. 99% VaR이 1% 이상 위반되었다면 모델에 결함이 있는 것입니다.

ESR 백테스팅은 더 어렵습니다. 예측된 평균(ESR)을 일련의 고유하고 개별적인 극단적 손실과 비교하기 때문이며, 이는 더 정교한 통계적 검증을 필요로 합니다.

규제 변화

2008년 금융 위기는 VaR의 단점을 극명하게 드러냈습니다. 많은 기관들은 꼬리 부분의 손실이 VaR이 제시했을 것보다 훨씬 더 크다는 것을 발견했습니다.

이에 대응하여 바젤 은행 감독 위원회와 같은 글로벌 규제 기관은 은행의 트레이딩 북에서 시장 위험을 측정하는 표준으로 VaR을 ESR로 대체했습니다. 이는 위험을 더 효과적으로 포착하는 ESR의 능력에 대한 강력한 지지입니다.

위험 분석을 위한 올바른 선택하기

지표 선택은 필요한 위험 통찰력의 깊이에 따라 달라집니다.

- 빠르고 높은 수준의 위험 지표가 주요 초점이라면: VaR은 간단한 임계값을 제공할 수 있지만, 그 중요한 한계와 꼬리 위험에 대한 무지에 대해 명확히 인지해야 합니다.

- 잠재적 극단적 손실에 대한 강력한 이해가 주요 초점이라면: ESR은 꼬리 사건의 심각성을 정량화하고 분산의 이점을 적절히 보상하므로 우수한 지표입니다.

- 현대 규제 프레임워크 하에서 위험을 관리하고 있다면: ESR은 시장 위험을 정확하게 포착하고 자본화하는 골드 스탠다드가 되었으므로 우선순위를 두어야 합니다.

궁극적으로 ESR에 의존하는 것은 단순히 치명적인 손실이 가능하다는 것을 아는 것을 넘어 그 잠재적 규모를 진정으로 이해하는 것으로 나아가게 합니다.

요약 표:

| 지표 | 답변하는 주요 질문 | 핵심 강점 | 핵심 약점 | 규제 현황 |

|---|---|---|---|---|

| VaR(Value at Risk) | "정상적인 상황에서 얼마나 나빠질 수 있는가?" | 계산 및 전달이 간단합니다. | 임계값을 넘어선 손실의 심각성에 무관심하며, 일관된 측정치가 아닙니다. | 대부분 대체되었습니다. |

| ESR(Expected Shortfall) | "나빠진다면, 평균 손실은 얼마인가?" | 꼬리 부분의 평균 손실을 측정하며, 일관된 위험 측정치입니다. | 계산 및 백테스팅이 더 복잡합니다. | 현대 표준 (예: 바젤 III). |

극단적인 금융 위험을 정확하게 모델링하고 완화해야 합니까? KINTEK은 금융 기관 및 위험 관리자가 의존하는 분석 도구와 전문 지식을 제공하는 데 특화되어 있습니다. 당사의 솔루션은 단순한 임계값을 넘어 꼬리 위험에 대한 더 깊은 이해를 돕고, 강력한 규제 준수와 더 스마트한 자본 계획을 보장합니다. 오늘 당사의 위험 분석 전문가에게 문의하여 귀사의 금융 모델링 요구 사항을 어떻게 지원할 수 있는지 논의하십시오.

시각적 가이드